Lohnnebenkosten Arbeitgeber 2026: SV-Anteile (~ 20 %), Umlagen U1/U2/U3, Berufsgenossenschaft, Schwerbehindertenabgabe. Faustregel: 22–25 % zusätzlich zum Brutto. Beispielrechnung 4.000 € Brutto = 4.884 € AG-Gesamtkosten. Mit Optimierungs-Tipps.

Kurz & klar: Lohnnebenkosten sind die Kosten, die Arbeitgeber 2026 zusätzlich zum Bruttogehalt tragen müssen. Sie bestehen aus den Arbeitgeberanteilen zur Sozialversicherung (rund 20–21 % vom Brutto), zusätzlich Umlagen U1, U2, U3, der gesetzlichen Unfallversicherung (Berufsgenossenschaft) sowie ggf. Schwerbehindertenabgabe und betrieblicher Altersvorsorge. Faustregel 2026: Pro 100 € Brutto kommen ca. 22–25 € Lohnnebenkosten für den Arbeitgeber dazu. Wir zeigen alle Bestandteile, aktuelle Beitragssätze und eine konkrete Beispielrechnung.

Als Lohnnebenkosten bezeichnet man alle Kosten, die ein Arbeitgeber für einen Mitarbeiter über das ausgezahlte Bruttogehalt hinaus trägt. Diese Kosten lassen sich grob in drei Bereiche teilen:

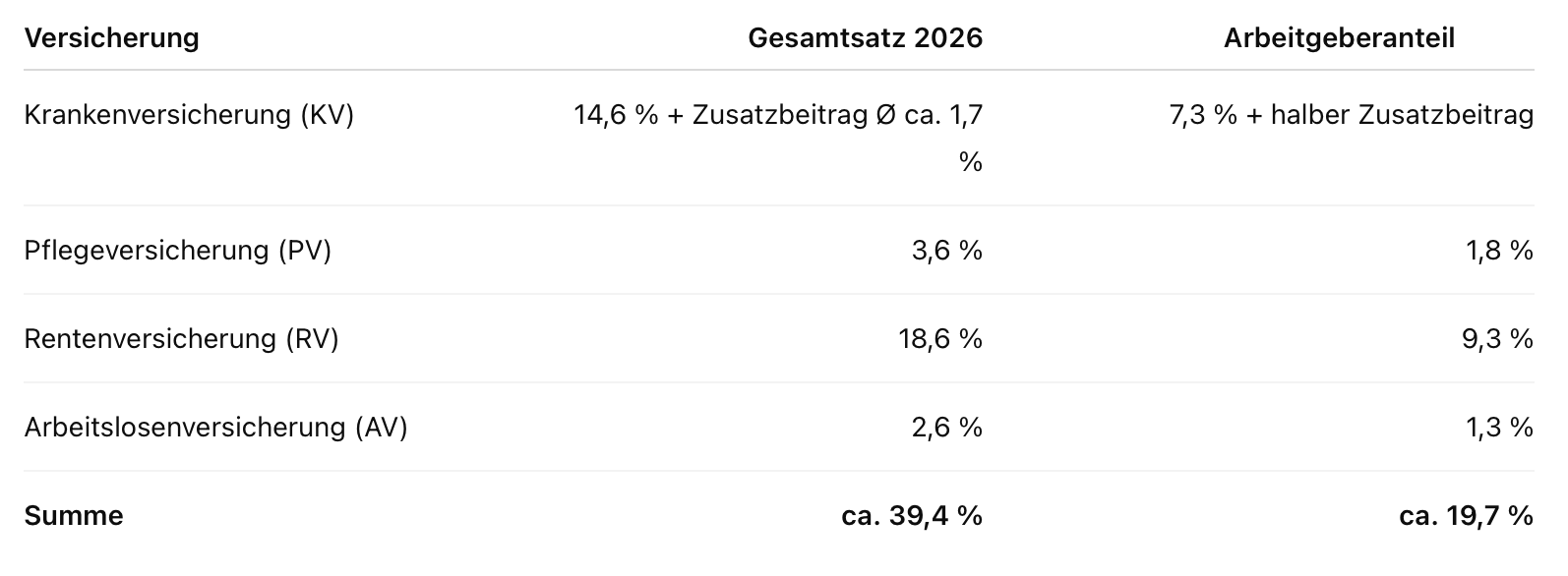

Hinweis: Die exakten Sätze 2026 können je nach Krankenkasse (Zusatzbeitrag) leicht abweichen. Kinderlose Arbeitnehmer ab 23 Jahren zahlen einen Zuschlag von 0,6 % zur Pflegeversicherung (allein vom AN getragen, nicht vom AG).

Bis zu diesen Grenzen werden Sozialversicherungsbeiträge berechnet:

Hinweis: Werte 2026 voraussichtlich ca. 2 % über 2025. Prüfen Sie aktuelle Werte vor der Lohnabrechnung.

Versichert den Arbeitgeber gegen die finanziellen Folgen der 6-wöchigen Lohnfortzahlung im Krankheitsfall.

Versichert den Arbeitgeber gegen Mutterschaftsleistungen.

Sichert die Löhne der Beschäftigten bei Arbeitgeberinsolvenz.

Pflicht für alle Arbeitgeber. Beitragssatz hängt ab von:

Abrechnung erfolgt jährlich auf Basis der gemeldeten Lohnsumme.

Arbeitgeber mit mindestens 20 Beschäftigten müssen 5 % schwerbehinderte Mitarbeitende beschäftigen. Wer diese Quote nicht erfüllt, zahlt eine Ausgleichsabgabe nach § 160 SGB IX:

Fällig jährlich bis 31. März des Folgejahres.

Brutto-Monatslohn: 4.000 €, Arbeitgeber mit 50 Beschäftigten, Bürobranche.

PositionSatzBetrag pro MonatKrankenversicherung (AG-Anteil + halber Zusatz)ca. 8,15 %326 €Pflegeversicherung1,8 %72 €Rentenversicherung9,3 %372 €Arbeitslosenversicherung1,3 %52 €U2-Umlage (Mutterschaft)0,5 %20 €Insolvenzgeld-Umlage0,06 %2,40 €Berufsgenossenschaft (Büro)1 %40 €Lohnnebenkosten AG~ 22,2 %~ 884 €

Gesamtkosten AG pro Monat: 4.000 € (Brutto) + 884 € (Lohnnebenkosten) = 4.884 €

Bei einem Brutto-Jahresgehalt von 48.000 € entstehen Lohnnebenkosten von ca. 10.600 € – die effektiven Personalkosten für den AG liegen also bei ca. 58.600 €.

Deutschland liegt im EU-Mittelfeld:

Lohnnebenkosten lassen sich teilweise reduzieren:

Für eine korrekte Lohnabrechnung sind 2026 wichtig:

Lohnnebenkosten 2026 sind ein zentraler Kostenfaktor für jedes Unternehmen – etwa 22–25 % zusätzlich zum Bruttogehalt. Hauptbestandteile: SV-Arbeitgeberanteile (~ 20 %), Umlagen U1/U2/U3, Berufsgenossenschaft (variabel), ggf. Schwerbehindertenabgabe. Wer 2026 plant, sollte mit einem Faktor 1,22–1,25 auf das Brutto rechnen. Optimierungsmöglichkeiten: Sachbezug, Erholungsbeihilfe, bAV mit Entgeltumwandlung, korrekte Berufsgenossenschafts-Klasse, Minijob-Modell strategisch nutzen.