Workation im Ausland 2026: Was Arbeitgeber zu Steuer, Sozialversicherung und Arbeitsrecht wissen müssen

June 1, 2026

Workation im Ausland 2026 ist ein attraktiver Benefit – aber für Arbeitgeber rechtlich komplex. Wir erklären Steuer (183-Tage-Regel, Betriebsstätte), Sozialversicherung (A1-Bescheinigung), Arbeitsrecht, Aufenthaltsrecht und die Eckpunkte einer guten Workation-Policy.

Kurz & klar: Workation – Arbeiten und Urlaub im Ausland – ist 2026 ein Standard-Mitarbeiter-Benefit, bringt aber komplexe rechtliche Folgen mit sich. Für Arbeitgeber relevant sind vier Bereiche: Steuerrecht (Ansehen einer Betriebsstätte, 183-Tage-Regel), Sozialversicherungsrecht (A1-Bescheinigung in EU/EWR/CH, Drittland-Risiken), Arbeitsrecht (geltendes Recht, Direktionsrecht) und Aufenthaltsrecht (Visa, Arbeitserlaubnis im Zielland). Empfohlen: maximal 25–30 Tage pro Jahr im EU-Ausland, schriftliche Workation-Vereinbarung, Dokumentation der Aufenthaltstage. Wir zeigen die Eckpunkte 2026.

Was ist Workation – und was nicht?

Workation kombiniert die englischen Begriffe „work" und „vacation". Es bezeichnet das Arbeiten aus einem Urlaubsort heraus – oft mit angeschlossenem Urlaub. Abzugrenzen:

Workation: Reguläre Arbeit aus dem Ausland mit Genehmigung des Arbeitgebers, der Arbeitsplatz bleibt im Heimatland.

Dienstreise: Vom Arbeitgeber angeordnete oder genehmigte Reise zu betrieblichen Zwecken.

Entsendung: Längerfristige Tätigkeit im Ausland mit eigenem Anstellungsverhältnis oder Entsendungsvereinbarung.

Remote First / Anywhere Work: Dauerhaftes Arbeiten von einem dauerhaften Ort – hier kann eine Betriebsstätte im Ausland entstehen.

Hauptrisiken für Arbeitgeber

Vier Bereiche sind kritisch:

1. Steuerrecht: Drohende Betriebsstätte im Ausland

Wenn ein Mitarbeiter im Ausland arbeitet, kann das Land eine Betriebsstätte des Arbeitgebers annehmen – mit Quellensteuerpflicht und Buchhaltungspflicht im Ausland. Kritisch:

Längere Aufenthalte am gleichen Ort (>183 Tage Regel)

Vertriebs-Mitarbeiter, die Verträge schließen

Führungskräfte mit Vertretungsbefugnis

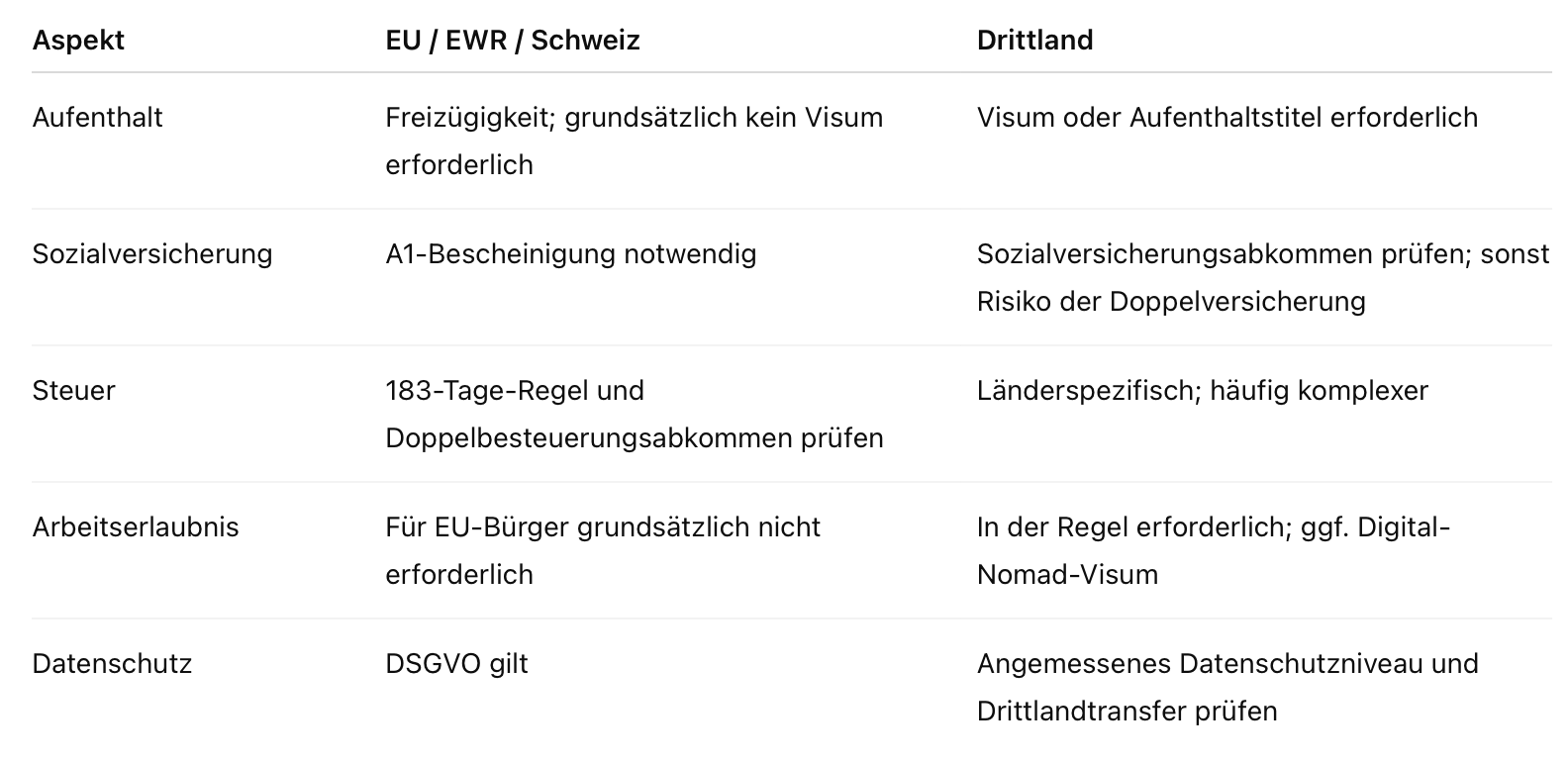

Die 183-Tage-Regel in vielen Doppelbesteuerungsabkommen besagt: Wer sich mehr als 183 Tage in einem Land aufhält, wird dort steuerpflichtig.

2. Sozialversicherung: A1-Bescheinigung in der EU

Innerhalb von EU, EWR und Schweiz gilt: Wer im Ausland arbeitet, benötigt eine A1-Bescheinigung, die bestätigt, dass weiterhin das deutsche Sozialversicherungsrecht gilt. Beantragung:

Bei der Krankenkasse des Mitarbeiters

Pro Aufenthalt einzeln (oder Dauer-Bescheinigung für regelmäßige Workations)

Sollte vor Reiseantritt vorliegen

Bei Drittländern (USA, Asien, Lateinamerika): Sozialversicherungs-Abkommen prüfen. Ohne Abkommen droht Doppelversicherung.

3. Arbeitsrecht: Welches Recht gilt?

Grundsätzlich gilt: Der Arbeitsvertrag und das deutsche Arbeitsrecht. Aber: Zwingende Schutzvorschriften des Ziellandes können anwendbar werden – z. B. länderspezifische Mindestlöhne, Arbeitszeitvorgaben, Urlaubsanspruch. Bei längeren Aufenthalten besonders relevant.

4. Aufenthalts- und Arbeitserlaubnis

In der EU/EWR/CH bestehen Freizügigkeit – keine Probleme. In Drittländern braucht der Mitarbeiter:

Ein Visum, das Arbeiten erlaubt (Touristenvisum erlaubt meist KEINE Arbeit)

Eventuell eine spezielle „Digital Nomad Visa" (Spanien, Portugal, Estland, Kroatien, Griechenland, UAE u. a. bieten solche Visa an)

Steueranmeldung im Zielland bei längerem Aufenthalt

EU-Ausland vs. Drittland – die wichtigsten Unterschiede

Empfohlene Regeln für eine Workation-Policy 2026

Eine schriftliche Workation-Policy sollte folgende Punkte regeln:

Maximale Dauer: EU-Ausland häufig 25–30 Tage pro Jahr, Drittländer meist weniger oder ausgeschlossen.

Vorlauf bei Beantragung: Mindestens 4–6 Wochen vorher (wegen A1-Bescheinigung).

Länderliste: Zugelassene Länder vs. ausgeschlossene (Russland, Iran, Nordkorea, Sanktionsländer).

Erreichbarkeit: Kernarbeitszeit muss eingehalten werden, ggf. Zeitzonen-Bedingungen.

Arbeitsmittel: Wer stellt Laptop, VPN, Telefonkosten?

Datenschutz: Kein Arbeiten aus Ländern ohne DSGVO-konformes Niveau ohne Sondermassnahmen.

Versicherung: Klare Regelung zu Unfall, Diebstahl, Krankheit im Ausland.

Genehmigungsprozess: Schriftlicher Antrag mit Datum, Ort, Aufgaben, Erreichbarkeit.

A1-Bescheinigung automatisieren: Standardprozess mit HR-Tool oder Krankenkasse.

Aufenthaltstage tracken: Tool zur Erfassung pro Land/Jahr.

Steuerberater einbeziehen: Bei Aufenthalten >30 Tage oder Drittländern.

Versicherung prüfen: Auslandsabdeckung von Berufsunfähigkeit, Unfall, Krankenversicherung.

Vorlage Workation-Vereinbarung: Standardisierter Antrag und Genehmigung mit allen relevanten Punkten.

Fazit

Workation 2026 ist als Mitarbeiter-Benefit attraktiv – aber für Arbeitgeber komplex. Innerhalb der EU mit A1-Bescheinigung gut machbar, in Drittländern oft mit Visa-, Steuer- und Sozialversicherungsfallen verbunden. Empfehlung: schriftliche Workation-Policy, max. 25–30 Tage EU-Ausland pro Jahr, lange Aufenthalte und Drittländer mit Steuerberater abstimmen. So bleibt das Benefit ein Plus und wird nicht zur Compliance-Falle.

Ja, mit Zustimmung des Arbeitgebers. Innerhalb der EU/EWR/CH unproblematisch mit A1-Bescheinigung. In Drittländern Visa- und Steuerprüfung nötig.

Was ist die A1-Bescheinigung?

Sie bestätigt, dass während des Auslandsaufenthalts in EU/EWR/CH weiterhin das deutsche Sozialversicherungsrecht gilt. Beantragung über die Krankenkasse vor Reiseantritt.

Wie lange darf Workation maximal dauern?

Es gibt keine starre Grenze. Empfehlung: maximal 25–30 Tage pro Jahr im EU-Ausland. Bei mehr als 183 Tagen am gleichen Ort entsteht meist Steuerpflicht im Zielland.

Bekomme ich während Workation Reisekosten erstattet?

Nein. Workation ist ein privater Aufenthalt, keine Dienstreise. Es gibt weder Verpflegungspauschale noch Fahrtkostenerstattung.

Laura Stapf

Marketing-Spezialistin

Bei Taxmaro entwickle ich Strategien für einen wirkungsvollen Social-Media-Auftritt. Zudem verfasse ich Fachartikel im Blog zu Themen rund um HR und Lohnbuchhaltung und verbinde dabei fachliche Expertise mit praxisnahen Einblicken.

Registrieren Sie sich für einen kostenlosen TAXMARO Demo-Account

Vielen Dank! Wir melden uns.

Huch! Beim Absenden des Formulars ist etwas schief gelaufen.

Auf unserer Website nutzen wir Cookies, um Ihnen die bestmögliche Nutzung unserer Webseite zu ermöglichen. Mit Klicken auf „Akzeptieren“ willigen Sie der Verwendung zu Funktions- und Marketingzwecken sowie zur personalisierten Darstellung ein. Sie können Ihre Einwilligung jederzeit mit Wirkung für die Zukunft widerrufen oder individuell anpassen. Datenschutzerklärung • Impressum.