Sind Sie beruflich oft unterwegs? Wir zeigen Ihnen, wie Sie sich einen Teil Ihrer Reiseausgaben zurückholen können.

Dienstreisen bzw. auswärtige Tätigkeiten sind für viele Arbeitnehmer/innen ein fester Bestandteil des Arbeitsalltags. Sobald Sie sich im Rahmen Ihrer Arbeit länger als 8 Stunden außerhalb Ihrer eigenen Wohnung und ersten Tätigkeitsstätte befinden, können Sie bestimmte Ausgaben, die Ihnen unterwegs entstehen, entweder vom Arbeitgeber erstatten lassen oder von der Steuer absetzen.

Alle Kosten, die Ihnen im Zusammenhang mit einer Auswärtstätigkeit entstehen, können Sie als Reisekosten im Rahmen der Werbungskosten steuerlich absetzen. Ein Teil dieser absetzbaren Reisekosten ist der Verpflegungsmehraufwand. Als Verpflegungsmehraufwand werden alle zusätzlichen Kosten bezeichnet, die Sie aufbringen müssen, wenn Sie sich beruflich bedingt außerhalb der eigenen Wohnung und der ersten Tätigkeitsstätte aufhalten und Ihnen dadurch zusätzliche Kosten zur Verpflegung entstehen.

Grundsätzlich können Sie nur Pauschbeträge für Ihren Verpflegungsaufwand beanspruchen. Die einzelnen Belege Ihrer Restaurantbesuche und Supermarkteinkäufe müssen Sie nicht separat aufheben. Maßgebend für die Höhe der Pauschbeträge ist die Reisedauer, Abwesenheit pro Kalendertag, und das Reiseziel. Dabei wird für jedes Land ein Betrag ermittelt, der jährlich vom Bundesfinanzministerium angepasst wird. Die aktuellen Beträge finden Sie auf der Internetseite des Bundesfinanzministeriums.

Generell wird bei der Bestimmung der Höhe der Beträge in zwei Kategorien unterschieden. Wenn Sie mehr als 8 Stunden unterwegs sind, sowie am An- und Abreisetag, wird ein geringerer Betrag angerechnet, als für eine Abwesenheitsdauer von mehr als 24 Stunden je Kalendertag.

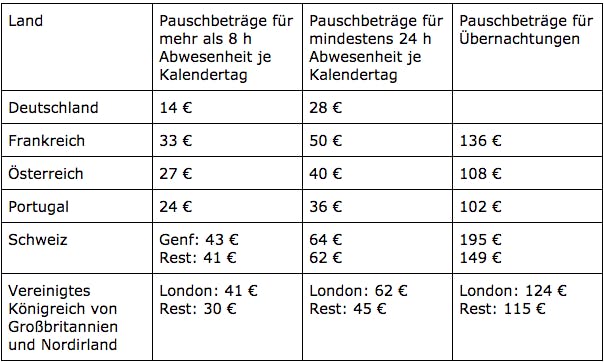

Wir haben hier eine kleine Auswahl an Ländern und die dazugehörigen Pauschbeträge für Sie zusammengestellt:

Um die Verpflegungspauschalen von der Steuer abzusetzen, können Sie die entsprechenden Kosten in Ihre Steuererklärung eintragen. Außerdem besteht die Möglichkeit, dass Ihnen Ihr Arbeitgeber die Kosten mit Ihrem Gehalt auszahlt. In diesem Fall unterliegen sie nicht der Lohnsteuer.

Wenn Sie eine Zweitwohnung bezogen haben, weil diese näher an Ihrer Arbeitsstätte liegt, haben Sie ebenfalls Anspruch auf die Verpflegungspauschale. Für jeden Kalendertag, an dem Sie von Ihrer Hauptwohnung abwesend sind, haben Sie Anspruch auf die Pauschbeträge. Diese Regelung gilt nur für die ersten 3 Monate ab Bezug der Zweitwohnung, weil der Gesetzgeber davon ausgeht, dass sich die Verpflegungssituation im Anschluss dieser 3 Monate nicht von Arbeitnehmer/-innen unterscheidet, die ihre Hauptwohnung am Arbeitsort haben. Beziehen Sie im selben Kalenderjahr einen neuen doppelten Haushalt, beginnen die 3 Monate erneut. Dasselbe gilt, wenn Ihre bisherige Zweitwohnung zur Hauptwohnung wird.

Um Ihren Anspruch zu erheben, müssen Sie beim Finanzamt einen Antrag auf Lohnsteuer-Ermäßigung stellen. Der Freibetrag wird als elektronisches Lohnsteuerabzugsmerkmal (ELStAM) gespeichert und Ihrem Arbeitgeber in einem elektronischen Abrufverfahren bereitgestellt. Sie müssen dann in jedem Fall eine Einkommensteuererklärung abgeben. Dies gilt auch für Gewerbetreibende und Selbstständige.

In den letzten Jahren wurden Regelungen zum Verpflegungsmehraufwand immer wieder angepasst. Dazu berechnet das Bundesfinanzministerium die Ihnen zustehenden Pauschbeträge jährlich neu. Informieren Sie sich deshalb regelmäßig zu diesem Thema und bleiben Sie somit immer auf dem neuesten Stand.

| Abwesenheit | Pauschale |

|---|---|

| Mehr als 8 Stunden / An- bzw. Abreisetag | 14 Euro |

| Mehr als 24 Stunden | 28 Euro |

| Auslandsreise | Länderpauschale laut BMF-Schreiben |