Die Lohnsteuerklasse bestimmt monatlich, wie viel Lohnsteuer der Arbeitgeber einbehält. Dieser Pillar erklärt alle sechs Klassen, das Faktor-Verfahren, die geplante Reform von III/V zu IV/IV-Faktor 2026 sowie den Steuerklassenwechsel.

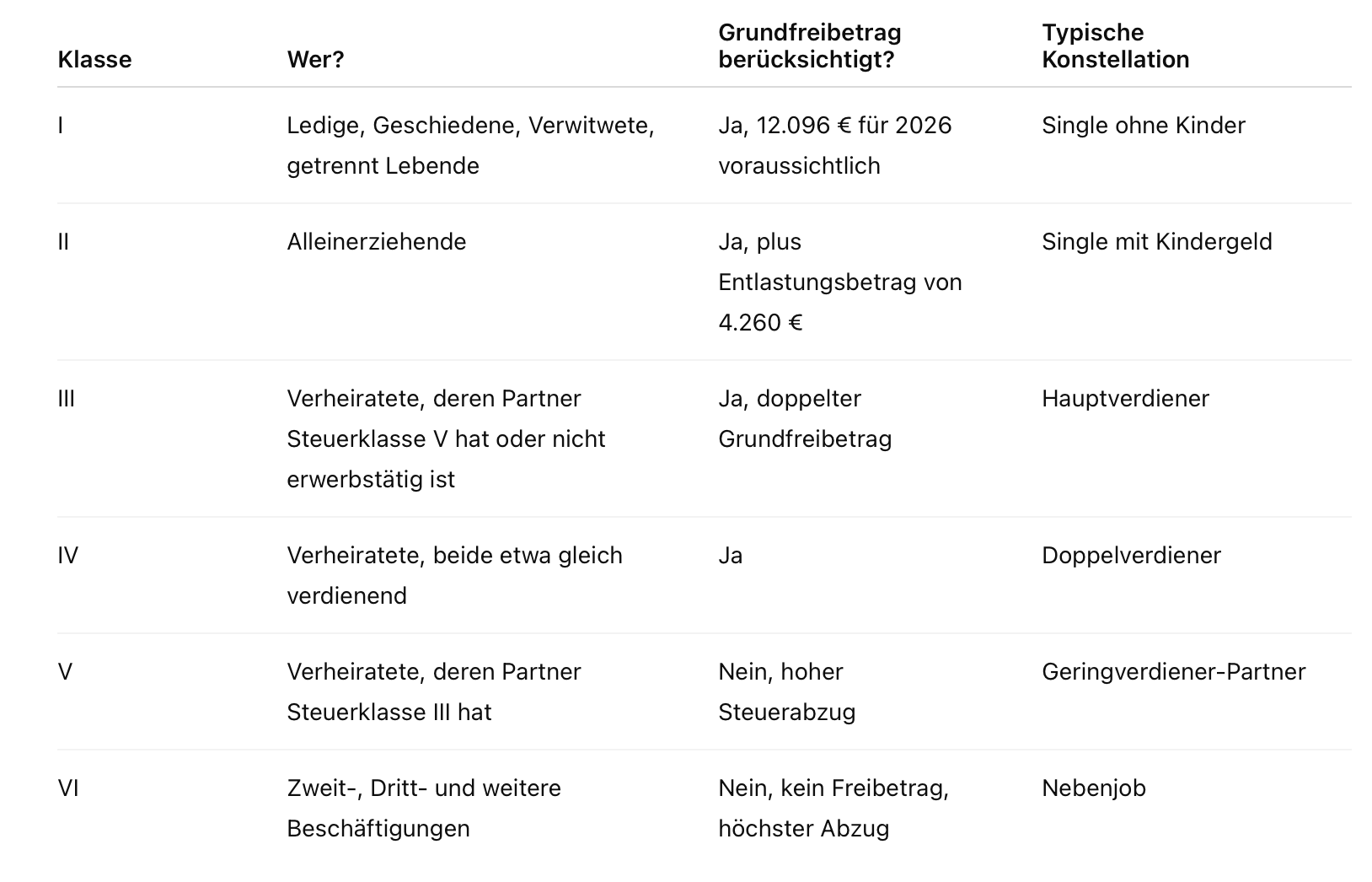

Kurzantwort: Die Lohnsteuerklasse bestimmt monatlich, wie viel Lohnsteuer der Arbeitgeber vom Bruttogehalt einbehält. Sie wird vom Finanzamt vergeben und ist im ELStAM-Verfahren (Elektronische Lohnsteuerabzugsmerkmale) gespeichert. Es gibt sechs Klassen: I (Single, Geschiedene), II (Alleinerziehende mit Entlastungsbetrag), III(Verheiratete, Hauptverdiener), IV (Verheiratete, beide etwa gleich verdienend), V (Verheiratete, Geringverdiener-Partner zu III) und VI (Zweit- und weitere Beschäftigungen). Zusätzlich gibt es das Faktor-Verfahren zur Klasse IV, das eine gerechtere Steuerverteilung zwischen Eheleuten ermöglicht. Laut Koalitionsvertrag und Wachstumschancengesetz ist geplant, die Klassen III und V mittelfristig zugunsten des Faktor-Verfahrens (IV/IV-Faktor) abzuschaffen – ein konkreter Umstellungstermin steht zum Veröffentlichungszeitpunkt noch nicht endgültig fest.

Lohnsteuerklassen sind die zentrale Stellschraube im Lohnsteuerabzugsverfahren. Sie ergeben sich aus dem Familienstand, der Anzahl der Beschäftigungen und – bei Eheleuten – aus der Aufteilung der Steuerlast. Wichtig: Die Lohnsteuer ist eine Vorauszahlung auf die Einkommensteuer; die endgültige Steuerlast wird in der Einkommensteuererklärung berechnet. Die Steuerklasse bestimmt also nur, wann (monatlich vs. jährlich), nicht wie viel Steuer gezahlt wird – im Jahresergebnis gleicht sich alles aus.

Bei Eheleuten gibt es drei Kombinationen:

Beim Faktor-Verfahren wird ein Faktor < 1 ermittelt: Faktor = voraussichtliche Jahressteuer ÷ Summe der Lohnsteuer bei IV/IV. Beispiel: voraussichtliche Jahressteuer 8.000 €, Summe IV/IV-Lohnsteuer 10.000 € → Faktor 0,800. Der Faktor wird im ELStAM hinterlegt und reduziert den monatlichen Steuerabzug. Vorteile: gerechtere Verteilung zwischen den Partnern, weniger Risiko einer Nachzahlung, keine Spitzenbelastung bei einem Partner.

Laut Koalitionsvertrag und mehreren Reformentwürfen ist geplant, die Klassen III und V mittelfristig abzuschaffen. Eheleute werden dann automatisch in IV/IV mit Faktor-Verfahren eingestuft. Ziele:

Konkreter Umsetzungstermin: zum Veröffentlichungszeitpunkt offen. Der ursprünglich diskutierte Start 2030 wurde durch politische Debatten verschoben; Arbeitgeber sollten die ELStAM-Datenbank in der Lohnsoftware ab Inkrafttreten automatisch übernehmen.

Ein Wechsel zwischen den Steuerklassen ist seit 2020 mehrmals pro Jahr möglich. Antrag: Formular „Antrag auf Steuerklassenwechsel bei Ehegatten/Lebenspartnern"beim Wohnsitz-Finanzamt einreichen (oder elektronisch über ELSTER). Wirkung: ab dem Folgemonat. Sinnvolle Wechsel-Anlässe:

Verheiratetes Paar, beide kinderlos, gesetzlich versichert, Brutto 5.000 € (Partner A) + 2.500 € (Partner B):

Hinweis: konkrete Werte hängen von Kirchensteuer, Krankenkassen-Zusatzbeitrag und Steuerfreibeträgen ab. Im Jahresergebnis liegen alle drei Kombinationen sehr nah beieinander – nur die monatliche Verteilung unterscheidet sich.

Lohnsteuerklassen sind die wichtigste Stellschraube im monatlichen Lohnsteuerabzug. Wer als HR- oder Lohnbuchhaltung das ELStAM-Verfahren sauber bedient und Mitarbeitende über die Wechsel-Optionen aufklärt, vermeidet Spitzenbelastungen und Nachzahlungsrisiken. Mit der angekündigten Reform zu IV/IV-Faktor wird der Steuerklassenwechsel ab voraussichtlich Ende des Jahrzehnts entfallen – bis dahin bleibt die korrekte Klassenzuordnung Pflichtdisziplin. Mit einer integrierten Lohnsoftware wie Taxmaro werden ELStAM-Daten automatisch täglich synchronisiert, Faktor-Verfahren korrekt angewendet und Steuerklassenwechsel reibungslos zum Folgemonat umgesetzt – ohne manuelle Excel-Pflege.