Bei einer Lohnpfändung muss der Arbeitgeber den pfändbaren Teil des Lohns direkt an den Gläubiger oder Insolvenzverwalter abführen. Dieser Pillar erklärt die Pfändungsfreigrenzen 2026, die Berechnung des pfändbaren Betrags, Sonderfälle und alle Pflichten in der Lohnabrechnung.

Kurzantwort: Bei einer Lohnpfändung (genauer: Pfändung von Arbeitseinkommen nach §§ 829, 850 ZPO) wird der Arbeitgeber zum Drittschuldner: Er muss den pfändbaren Teil des Lohns direkt an den Gläubiger zahlen, nicht an den Mitarbeitenden. Maßgeblich sind die Pfändungsfreigrenzen nach § 850c ZPO, die jährlich zum 1. Juli angepasst werden. Der Grundfreibetrag liegt seit Juli 2025 bei rund 1.560 € netto pro Monat für eine Person ohne Unterhaltspflichten; mit jedem Unterhaltsberechtigten erhöht sich der Freibetrag. Pfändungen werden nach Eingang chronologisch berücksichtigt (Prinzip "Wer zuerst kommt, mahlt zuerst").

Eine Lohnpfändung ist ein Vollstreckungsakt eines Gläubigers gegen einen Schuldner, der bei einem Arbeitgeber beschäftigt ist. Der Gläubiger erwirkt beim Vollstreckungsgericht einen Pfändungs- und Überweisungsbeschluss (PfÜB), der dem Arbeitgeber zugestellt wird. Ab Zugang ist der Arbeitgeber verpflichtet, den pfändbaren Teil des Lohns einzubehalten und an den Gläubiger zu überweisen.

Nicht alle Lohnbestandteile sind pfändbar. Übersicht:

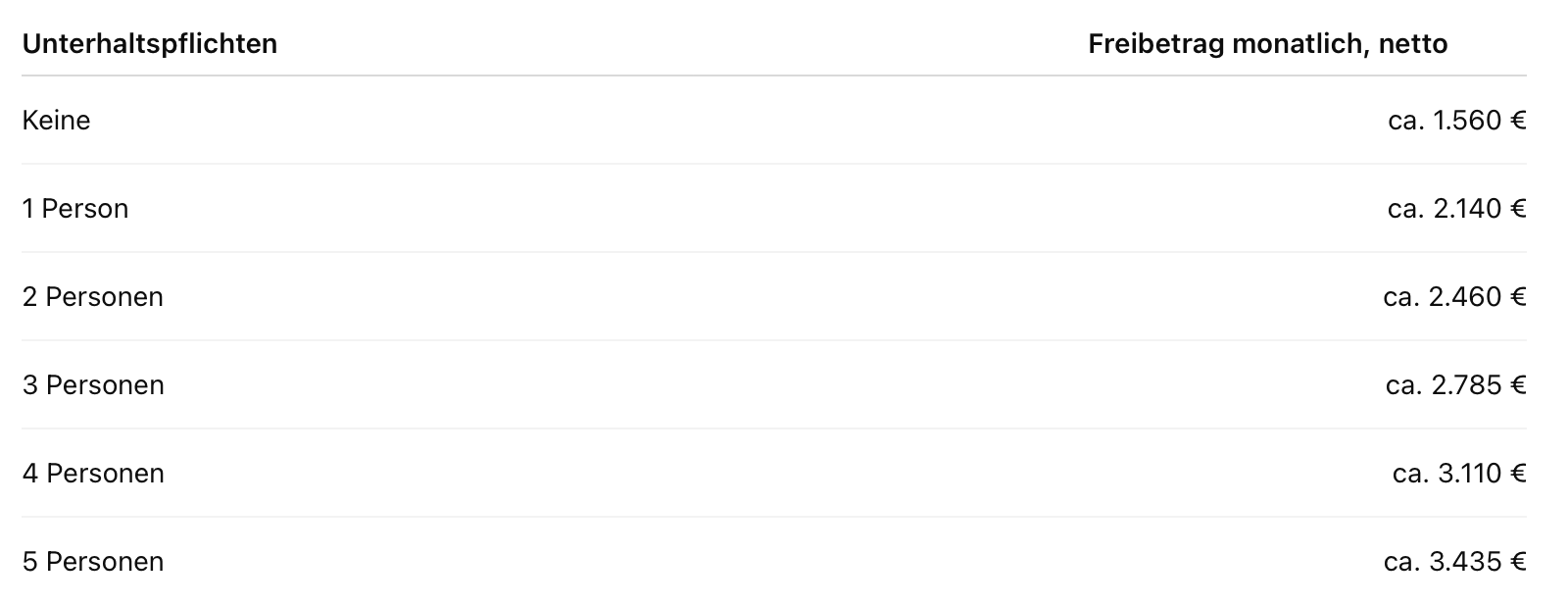

Die Pfändungsfreigrenzen werden jährlich zum 1. Juli durch das Bundesministerium der Justiz angepasst. Maßgeblich ist das Nettoeinkommen des Schuldners. Stand der zum Veröffentlichungszeitpunkt geltenden Werte:

Die Berechnung erfolgt in drei Schritten:

Beispiel: Mitarbeitender mit 2.500 € Netto, ohne Unterhaltspflichten:

Bei mehreren Pfändungen gilt das Prioritätsprinzip: Der zuerst zugestellte PfÜB hat Vorrang. Erst nach vollständiger Erfüllung des ersten wird der nächste bedient. Ausnahme: Unterhaltspfändungen nach § 850d ZPO haben Vorrang vor allen anderen Pfändungen, selbst wenn sie später zugestellt wurden.

Bei eröffnetem Verbraucherinsolvenzverfahren tritt der Insolvenzverwalter an die Stelle der einzelnen Gläubiger. Der Arbeitgeber führt den pfändbaren Betrag an den Insolvenzverwalter ab; die bisher zugestellten Pfändungen werden gestoppt. Nach Beendigung der Insolvenz (in der Regel nach 3 Jahren) folgt die Restschuldbefreiung – ab dann sind in der Insolvenz angemeldete Forderungen nicht mehr pfändbar.

Die Lohnpfändung gehört zu den anspruchsvollsten Themen der Lohnabrechnung: gestaffelte Freibeträge, mehrere Pfändungen, unpfändbare Bezüge und Insolvenzfälle machen Fehler teuer. Mit einer integrierten Lohnsoftware wie Taxmaro werden Pfändungs- und Überweisungsbeschlüsse direkt erfasst, die aktuelle Pfändungstabelle automatisch angewendet, die Reihenfolge mehrerer Pfändungen korrekt verwaltet und Drittschuldner-Erklärungen automatisch erzeugt – revisionssicher und ohne manuelle Excel-Verfolgung.