Geldwerter Vorteil 2025: Regeln, Grenzen & Lohnabrechnung für Arbeitgeber

May 7, 2026

Ein geldwerter Vorteil ist eine beliebte Möglichkeit, Mitarbeitern zusätzliche Leistungen neben dem Gehalt zu bieten. Doch welche Vorteile zählen dazu, welche Grenzen gelten 2025, und wie müssen Arbeitgeber diese in der Lohnabrechnung berücksichtigen?

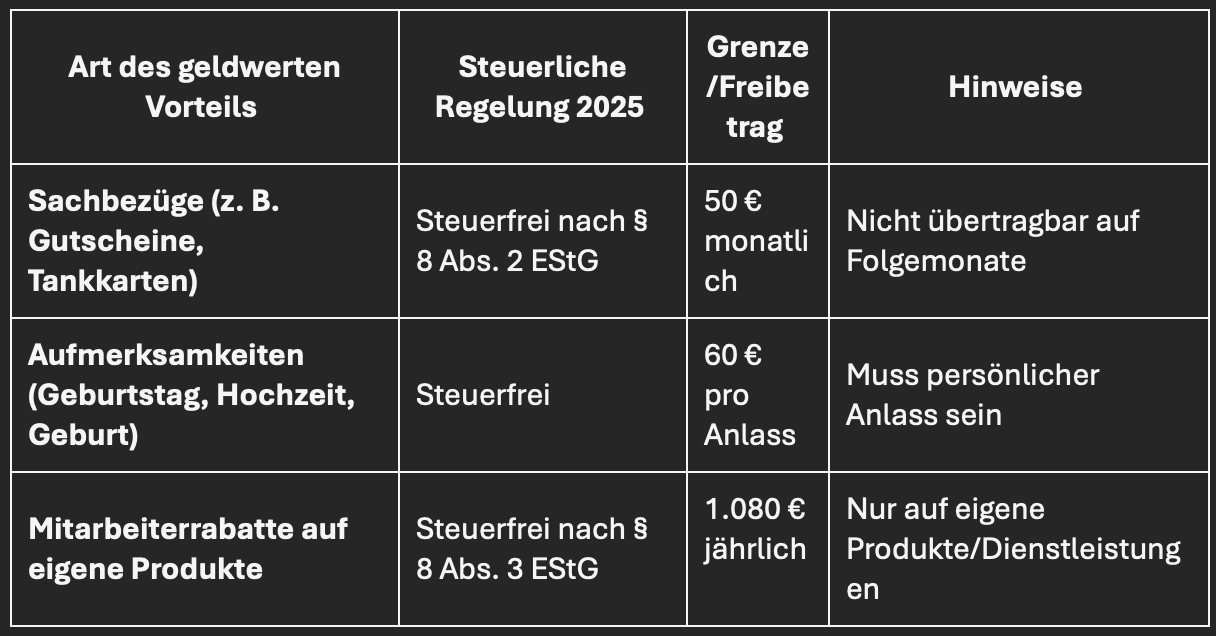

Ein geldwerter Vorteil liegt immer dann vor, wenn Arbeitnehmer Sach- oder Zusatzleistungen erhalten, die nicht in Geld ausgezahlt werden, aber einen finanziellen Wert haben. Typische Beispiele:

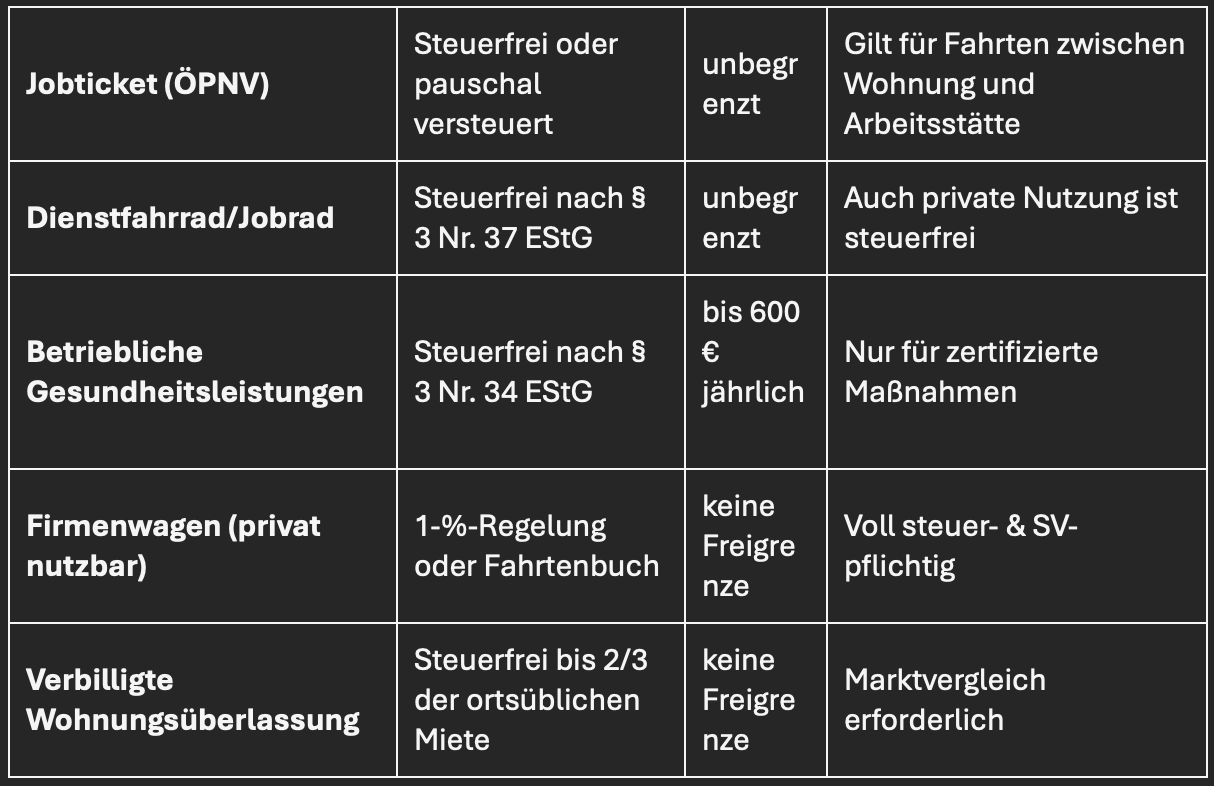

Firmenwagen zur privaten Nutzung

Essensgutscheine oder Restaurantkarten

Jobticket oder Fahrtkostenzuschüsse

Betriebliche Gesundheits- oder Fitnessangebote

Mitarbeiterrabatte auf Produkte oder Dienstleistungen

Digitale Sachbezüge wie Gutscheinkarten

Welche Grenzen gelten 2025?

👉 Wird die jeweilige Freigrenze überschritten, ist der gesamte geldwerte Vorteil steuer- und sozialversicherungspflichtig.

Was muss der Arbeitgeber beachten?

Rechtssichere Dokumentation: Jeder geldwerte Vorteil muss erfasst und nachvollziehbar dokumentiert sein.

Zweckbindung: Nur Sachbezüge, keine Bargeldauszahlungen.

Fristen: Monatliche Freibeträge (z. B. 50 €) dürfen nicht angespart oder übertragen werden.

Prüfung bei Betriebsprüfungen: Das Finanzamt kontrolliert besonders streng, ob Grenzen eingehalten wurden.

Wie ist der geldwerte Vorteil in der Lohnabrechnung zu berücksichtigen?

Geldwerte Vorteile müssen im Bruttolohn ausgewiesen werden.

Steuerfreie Sachbezüge erscheinen separat als steuerfrei in der Lohnabrechnung.

Steuerpflichtige Vorteile werden wie normaler Arbeitslohn behandelt und erhöhen das steuer- und beitragspflichtige Brutto.

Digitale Tools wie Taxmaro ermöglichen eine automatische Erfassung und korrekte Verbuchung.

Was passiert, wenn der geldwerte Vorteil nicht berücksichtigt wird?

Nachzahlungen: Bei einer Betriebsprüfung werden nicht korrekt erfasste Vorteile nachversteuert – oft rückwirkend für mehrere Jahre.

Sozialversicherungsbeiträge: Arbeitgeber müssen die Beiträge nachzahlen, inklusive Säumniszuschlägen.

Haftung: Arbeitgeber haften persönlich für fehlerhafte Abrechnungen (§ 42d EStG).

Strafrechtliche Folgen: Bei vorsätzlicher Nichtberücksichtigung kann sogar Steuerhinterziehung vorliegen.

Fazit

Ein geldwerter Vorteil ist eine attraktive Form der Mitarbeiterbindung – steuerlich aber streng reguliert. Arbeitgeber müssen 2025 die aktuellen Freibeträge und Grenzen genau beachten, jeden Vorteil in der Lohnabrechnung korrekt erfassen und sauber dokumentieren. Wer diese Pflichten missachtet, riskiert hohe Nachzahlungen und rechtliche Konsequenzen. Mit einem digitalen HR-Tool wie Taxmaro gelingt die Umsetzung effizient, rechtssicher und transparent.

Ein geldwerter Vorteil liegt vor, wenn Arbeitnehmer Sach- oder Zusatzleistungen mit finanziellem Wert erhalten, die nicht direkt als Geld ausgezahlt werden. Typische Beispiele sind Firmenwagen zur privaten Nutzung, Essensgutscheine, Jobtickets, Mitarbeiterrabatte sowie digitale Sachbezüge wie Gutscheinkarten.

Welche Freigrenzen müssen Arbeitgeber 2025 beachten?

Sachbezüge bis 50 Euro pro Monat bleiben steuer- und sozialversicherungsfrei, sofern sie zusätzlich zum Gehalt gewährt werden. Bei Überschreiten der jeweiligen Freigrenze wird der gesamte geldwerte Vorteil steuer- und sozialversicherungspflichtig – nicht nur der überschießende Betrag.

Wie wird der geldwerte Vorteil in der Lohnabrechnung berücksichtigt?

Geldwerte Vorteile müssen im Bruttolohn ausgewiesen werden. Steuerfreie Sachbezüge erscheinen separat als steuerfrei, steuerpflichtige Vorteile werden wie regulärer Arbeitslohn behandelt und erhöhen das steuer- und beitragspflichtige Brutto. Eine korrekte Lohnart-Zuordnung ist Pflicht.

Welche Dokumentationspflichten gelten bei Sachbezügen?

Jeder geldwerte Vorteil muss erfasst und nachvollziehbar dokumentiert sein. Erforderlich sind Zweck, Höhe und Empfänger. Die monatlichen Freibeträge dürfen nicht angespart oder übertragen werden. Das Finanzamt prüft besonders streng, ob alle Grenzen eingehalten wurden.

Laura Stapf

Marketing-Spezialistin

Bei Taxmaro entwickle ich Strategien für einen wirkungsvollen Social-Media-Auftritt. Zudem verfasse ich Fachartikel im Blog zu Themen rund um HR und Lohnbuchhaltung und verbinde dabei fachliche Expertise mit praxisnahen Einblicken.

Registrieren Sie sich für einen kostenlosen TAXMARO Demo-Account

Vielen Dank! Wir melden uns.

Huch! Beim Absenden des Formulars ist etwas schief gelaufen.

Auf unserer Website nutzen wir Cookies, um Ihnen die bestmögliche Nutzung unserer Webseite zu ermöglichen. Mit Klicken auf „Akzeptieren“ willigen Sie der Verwendung zu Funktions- und Marketingzwecken sowie zur personalisierten Darstellung ein. Sie können Ihre Einwilligung jederzeit mit Wirkung für die Zukunft widerrufen oder individuell anpassen. Datenschutzerklärung • Impressum.