Der Dienstwagen ist ein beliebter geldwerter Vorteil – aber mit komplexen Steuerregeln. Dieser Pillar erklärt die 1-Prozent-Regelung nach § 6 Abs. 1 Nr. 4 EStG, den 0,03-Prozent-Pendlerzuschlag, die Fahrtenbuch-Alternative, die reduzierte 0,25-Prozent-Regel für E-Autos und den steuerfreien Ladestrom 2026.

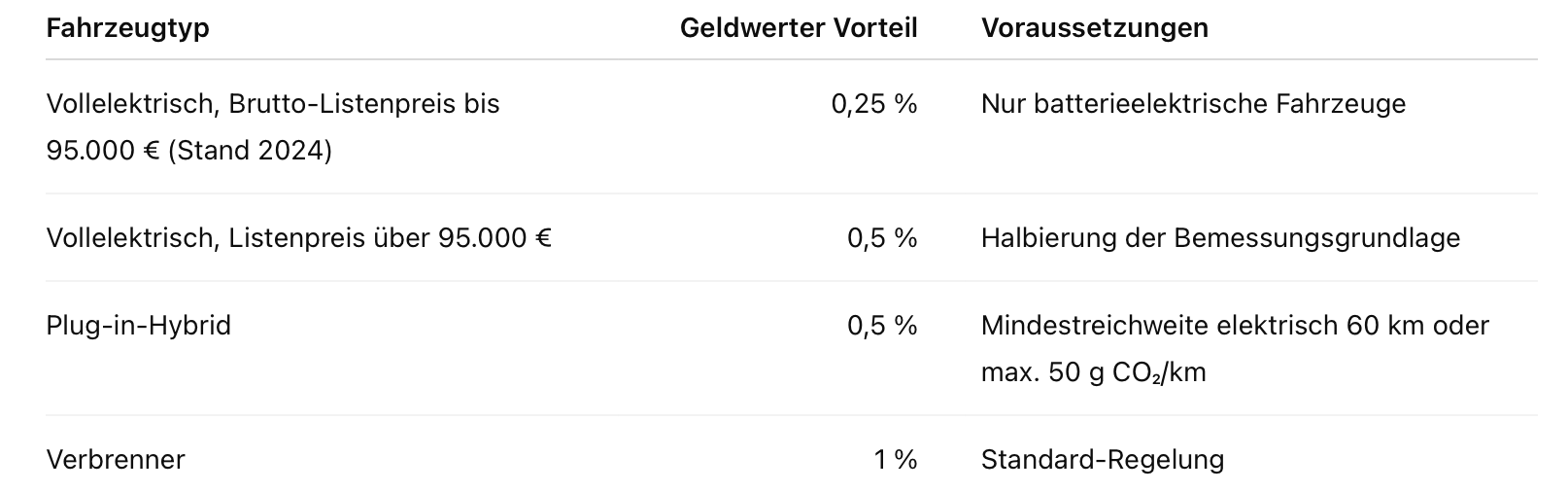

Kurzantwort: Wer einen Dienstwagen auch privat nutzt, muss diesen geldwerten Vorteil versteuern. Der Standard ist die 1-Prozent-Regelung nach § 6 Abs. 1 Nr. 4 EStG: 1 % des inländischen Brutto-Listenpreises (auf volle 100 € abgerundet) wird monatlich als geldwerter Vorteil angesetzt – plus 0,03 % pro Entfernungskilometer für Fahrten Wohnung-Arbeit. Alternative: das Fahrtenbuch, das nur den tatsächlichen Privatanteil versteuert (lohnt sich bei wenig Privatnutzung). Für Elektrofahrzeuge gilt eine reduzierte Bemessungsgrundlage: 0,25 % bei Brutto-Listenpreis bis 70.000 € (Stand Januar 2024, vorauss. ab 2024 erhöht auf 95.000 € – aktuelle Werte vor Anwendung verifizieren), sonst 0,5 %. Arbeitgeberseitig kostenfreier Ladestrom ist nach § 3 Nr. 46 EStG steuer- und sv-frei.

Stellt der Arbeitgeber Mitarbeitenden ein Firmenfahrzeug zur Verfügung, das auch privat genutzt werden darf, entsteht ein steuer- und sv-pflichtiger geldwerter Vorteil. Privat zählt: alle Fahrten außerhalb der dienstlichen Tätigkeit (Einkaufen, Freizeit, Urlaub) sowie Fahrten zwischen Wohnung und Arbeitsstätte.

Mitarbeiter-Dienstwagen mit Brutto-Listenpreis 45.000 €, 20 km Entfernung zur Arbeit:

Wer den geldwerten Vorteil reduzieren möchte, kann ein ordnungsgemäßes Fahrtenbuch führen. Anforderungen:

Wird der private Anteil nachgewiesen, werden die Gesamtkosten des Fahrzeugs (Abschreibung, Versicherung, Sprit, Wartung) anteilig auf die Privatkilometer angerechnet. Lohnt sich oft bei wenig Privatnutzung oder teuren Fahrzeugen.

Die Förderung ist als Lenkungs-Instrument zur Elektrifizierung der Firmenflotte gedacht – Beispielrechnung E-Auto mit 50.000 € Listenpreis, 20 km Pendel: nur 50.000 × 0,25 % = 125 € + 50.000 × 0,03 % × 20 km × 25 % = 75 € = 200 € geldwerter Vorteil statt 800 € bei einem vergleichbaren Verbrenner. Massive Steuerersparnis. Wichtig: Werte und Listenpreis-Grenzen wurden mehrfach angepasst; vor Anwendung im aktuellen EStG verifizieren.

Nach § 3 Nr. 46 EStG ist arbeitgeberseitig gewährter Ladestrom für Elektro- und Hybridfahrzeuge der Mitarbeitenden steuer- und sv-frei. Voraussetzung: das Laden findet im Betrieb oder an einer betrieblichen Ladestation statt. Auch der Aufbau privater Wallboxen kann mit bis zu 70 € pauschaler Versteuerung gefördert werden (§ 40 Abs. 2 EStG).

Zahlt der Mitarbeitende monatlich eine Nutzungsentschädigung (z. B. 100 €), wird diese vom geldwerten Vorteil abgezogen. Bei einer Einmalzahlung (z. B. Eigenanteil für Sonderausstattung) wird diese auf bis zu 5 Jahre verteilt. Wichtig: der geldwerte Vorteil kann nicht unter Null sinken.

Der Dienstwagen ist 2026 weiterhin ein attraktiver Benefit – mit deutlichen Steuervorteilen für Elektrofahrzeuge und arbeitgeberseitige Ladestrom-Lösungen. Wer als Lohnbuchhaltung die 1-Prozent-Regelung, den Pendlerzuschlag und den E-Auto-Vorteil sauber abrechnet, vermeidet Nachforderungen vom Finanzamt. Mit einer integrierten Lohnsoftware wie Taxmaro werden Dienstwagen-Lohnarten automatisch nach Fahrzeugtyp angelegt, der geldwerte Vorteil monatlich neu berechnet, Ladestrom-Pauschalen steuer- und sv-frei abgewickelt und die Methodenwahl 1 %/Fahrtenbuch sauber dokumentiert – ohne manuelle Excel-Pflege.